保険の見直し・相談は、村田ファイナンシャルプランナー事務所

電話でのご予約・お問い合わせはTEL.048-958-2293

埼玉県三郷市早稲田 2-12-17-303

生命保険相談

無駄な保険料を払っていませんか?

| ファイナンシャルプランナーは中立的な立場で 本当に必要なお客様に合った保険をご提案しています |

|

|---|---|

| 1 | 保険が必要だと分かっているがどの保険が自分たちにベストなのか知りたい。 |

| 2 | 現在保険に加入しているが、今の保険が必要で適正な契約なのか知りたい。 |

| 3 | 数多くある保険会社からどの保険会社に入ればいいのかわからない。 |

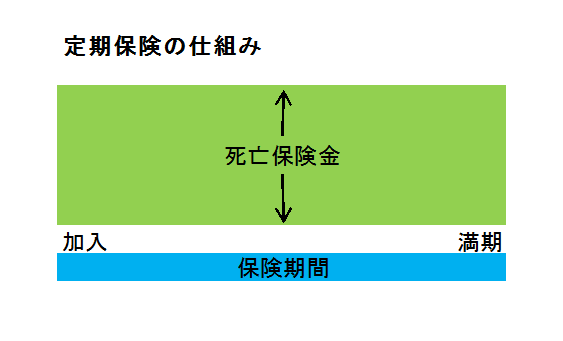

定期保険

定期保険とは、一定の保険期間内に割安な保険料で大きな保証を得られる商品です。被保険者が死亡あるいは高度障害状態になったときに、保険金が支払われる保険で、掛け捨て型の保険なのです。

子供が小さいうちなどの、一定期間をカバーするために定期保険は、子育ての世代にぴったりな保険だといえるでしょう。

保険期間満了まで生存していた場合には、満期保険金は支払われず契約は消滅しますが、必要な期間だけ保障が安く受けられるというメリットがあります。

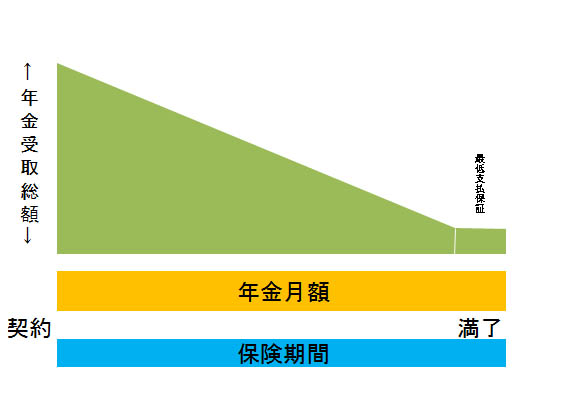

収入保障保険

収入保障保険は、一定の保険期間内に被保険者が死亡あるいは高度障害状態になった時に、保険金が毎月支払われるという保険です。

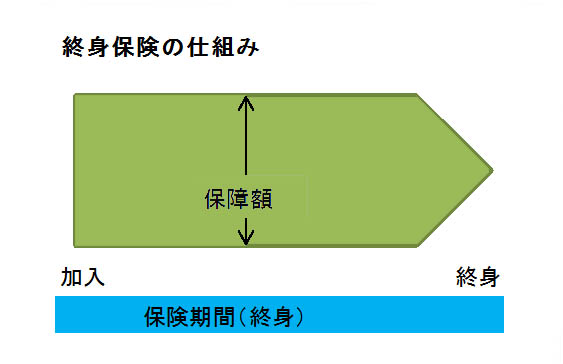

終身保険

終身保険とは、一生涯の保障が続く保険です。

病気や不慮の事故などで、被保険者が死亡・高度障害のときに保険金が支払われます。

終身保険は掛け捨てではなく貯蓄性があるので、死亡時には必ず保険金を受け取れるという魅力がありますが、定期保険や収入保障保険に比べると保険料の負担が大きくなります。

また、保険が不要になった場合は解約して返戻金を受け取り、別の目的に使用することもできます。

医療保険

医療保険とは、病気やケガで入院や手術を受けた場合に、給付金が支払われる保険です。

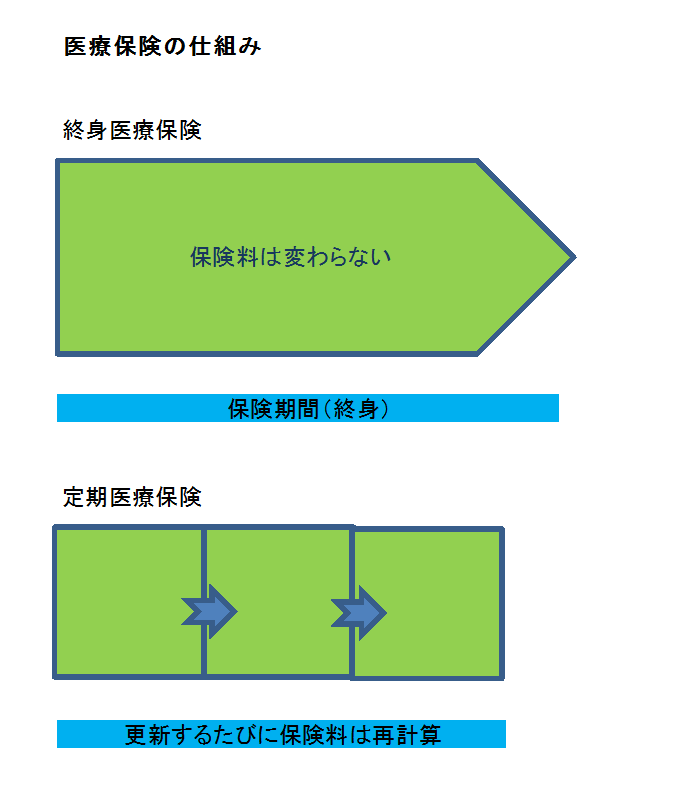

医療保険の種類に、「定期医療保険」と「終身医療保険」に分けることができます。

「定期医療保険」は5年・10年といった短い期間だけ保障を受けられる保険で、保険料は更新のたびに変更となりますが、「終身医療保険」と比較しますと、契約当初の保険料は割安となっています。

一方、「終身医療保険」は更新手続きの必要ない、一生涯の保障がうけられる保険ですが、保険料は契約時から一定です。「定期医療保険」と比較しますと、契約当初の保険料は高くなりますが、契約年齢や保険料の払込期間によっては総額が低くなることがあります。

高齢になるとどうしても病気やケガが増えてくるので、健康に自信のない方は、できるだけ早い年齢から加入しておかれたほうがよいと思います。

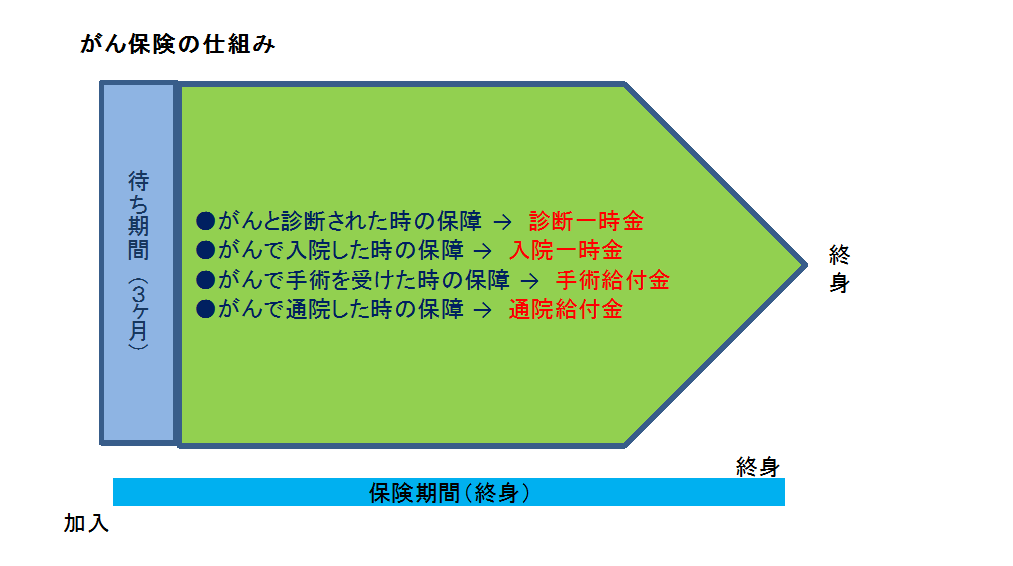

がん保険

がん保険は、保障の対象ががんに絞られた医療保険といえます。

がん保険の保障の基本は3つで、「がん診断給付金」「入院給付金」「手術給付金」から構成されているのが一般的である。

長期の入院、高額な医療費、再発や転移などに備え、がんと診断された時点でがん診断給付金、がんで入院されたら入院給付金、がんで手術を受けたときには手術給付金が支払われます。

(商品やプランにより異なります。)

がん保険は、「定期タイプ」と「終身タイプ」に分かれます。定期タイプは、一定の保険期間内にがんによって入院や手術を受けた場合に給付金が支払われる、掛け捨て型で、更新型であれば、保険期間満了後も診断・告知なしで自動更新されます。

終身タイプは、一生涯のがんを保障してもらえます。

がん保険のメリットは、がんと診断された時に大きな診断給付金を受け取れる事です。

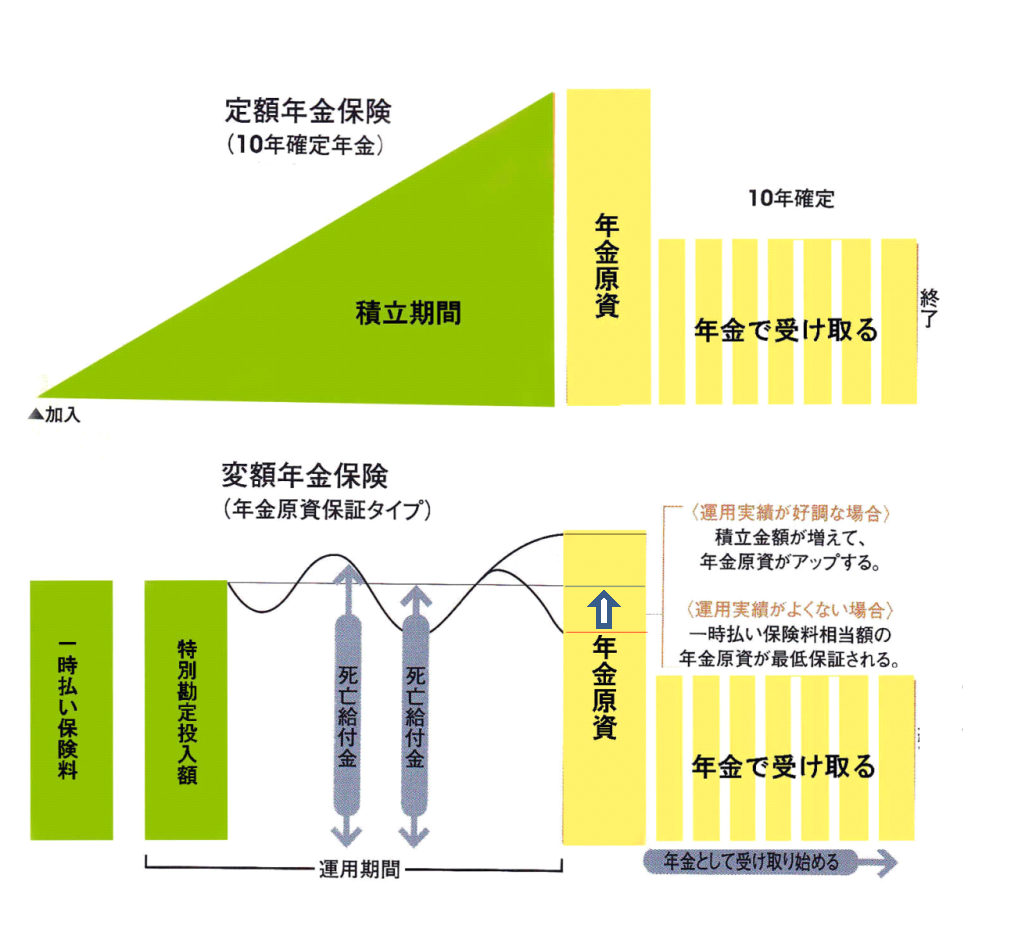

個人年金保険

個人年金保険は公的年金だけでは足りない老後の資金を用意するための保険です。

60歳や65歳など、あらかじめ決められた年齢から、5年や10年などの期間に年金を受け取ることが出来る「確定年金」と、一生涯年金を受け取れる「終身年金」があります。 また、退職金の運用先としてなどとして考えるのでしたら、「変額年金」などもあります。変額年金保険とは、株式や債券を中心に資産を運用し、その運用実績によって年金額などが増減する保険です。

さらに、受け取った死亡保険金は相続税の非課税限度額の適用が受けられますので、相続対策としても有利です。

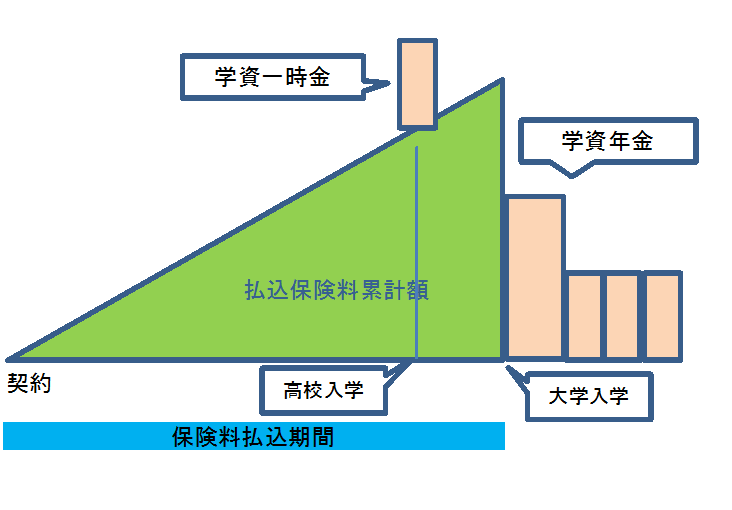

学資保険

学資保険は親の死亡に備えながら、お子さまの将来の教育資金などを準備する為の保険です。

お子さまの高校や大学入学の時期に合わせ進学お祝い金や、保険期間の満期時に満期保険金などが受け取れます。

また、ご契約者である親御さんが死亡されたり約款所定の高度障害状態になったりした場合、以後の保険料の払込が免除になり、進学お祝い金や満期保険金が、予定通り受け取れる、保障機能と貯蓄機能とを兼ね備えた保険です。

その他、特約でお子さまの医療保障を付加することや、お子さまの成長に合わせた教育資金などを計画的に準備するための各種タイプがあります。

引き受け基準緩和型保険

持病などの健康上の理由から、保険に加入できなかった人が、加入出来るようにしたのが「引き受け基準緩和型保険」です。過去に病気になってしまった既往症がある方を対象に、告知項目を限定し、引受基準を緩和しています。このため、保険料は一般の保険に比べて割増しになります。

それでも「無選択型保険」は告知はありませんが、「引受基準緩和型保険」は告知があるため、「無選択型保険」に比べると保険料は安くなります。

引き受け基準緩和型保険には、「医療保険」と「死亡保険」があります。

保険に加入・見直しのタイミングは、「就職」「結婚」「転職」「出産」「住宅の購入」「車の購入」「子供の独立」「退職」など生活環境が変わるときに必要です。

![]()

村田ファイナンシャルプランナー事務所村田ファイナンシャルプランナー事務所

〒341-0018

埼玉県三郷市早稲田 7-14-17

TEL 048-958-2293

FAX 048-960-0656

e-mail : syj@d2.dion.ne.jp

【顧客エリア】

埼玉県

さいたま市浦和区、中央区、大宮区、緑区、南区、北区、西区、見沼区、岩槻区、春日部市、鴻巣市、上尾市、川口市、蕨市、戸田市、越谷市、草加市、三郷市、八潮市、吉川市、春日部市、北本市、鴻巣市、桶川市、蓮田市、久喜市、幸手市、加須市、新座市、志木市、所沢市、伊奈町、北葛飾郡、松伏町)

千葉

松戸市、野田市、柏市、流山市、

東京都

千代田区、中央区、港区、新宿区、文京区、台東区、墨田区、豊島区、北区、荒川区、板橋区、練馬区、足立区、葛飾区、立川市、武蔵野市、三鷹市、青梅市、府中市、昭島市、調布市、小金井市、小平市、国分寺市、国立市、清瀬市、

【オフィス】

埼玉県・・・三郷市、志木市、伊奈町

東京都・・・小平市、中央区